✪业务概述:纳税人办理了税务登记后需要领用发票的,应当持相关涉税资料、按照国务 院税务主管部门规定式样制作的发票专用章的印模,向主管税务机关申请办理发 票领用手续。

✪操作路径:【我要办税】-【发票使用】-【发票票种核定】-【发票票种核定】

✪操作步骤:

步骤一:点击进入。

步骤二:“纳税人基本信息”系统自动带出,无须填写。领票人信息通过选择领票人右方下拉框选择后系统自动带出。

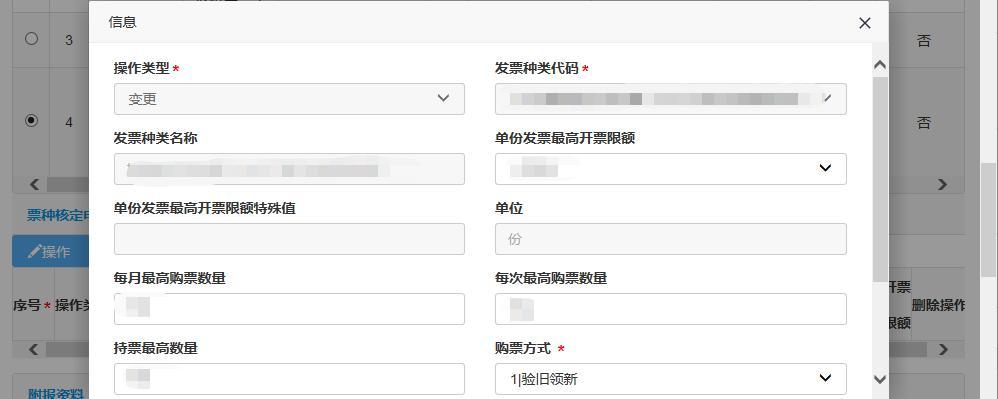

步骤三:修改发票领购数量或者单份发票最高开票限额:系统会自动带出已核定票种信息,可以通过操作模块,选中已有票种核定信息点击“操作”,可以修改单份发票最高开票限额、每月最高购票数量、每次最高购票数量、持票最高数量。

步骤四:增加票种:系统会自动带出已核定票种信息,可以通过新增模块,点击“新增”,选择需要申请核定的发票种类代码。其余项目按实际情况填写。

步骤五:上传附报资料。注意:标*的项目为必填项目。

步骤六:请核对表单信息,确认无误后,点击【核定申请】提交票种核定申请。

✪注意事项:该事项为全程在线审核办结,纳税人可通过【我要查询】——【办税进度及结果信息查询】模块,查询已提交办税事项受理进度。

02

发票领用(邮寄)

税务机关完成对纳税人的增值税专用发票票种核定和最高开票限额审批后,您就可以领购税控设备了。如果您已有税控设备,则需带上税控盘重新发行确认开通。接下来,可以通过电子税务局申请领用发票了。

✪业务概述:纳税人在电子税务局提交领票申请,系统处理完毕后,通过邮递配送将发票送到企业端。

✪操作路径:【我要办税】-【发票使用】-【发票领用】-【发票领用(邮寄)】

✪操作步骤:

步骤一:点击进入。

步骤二:点击进入以后,系统会出现相关重要提示,核实情况后点击确定进入下一步。

步骤三:根据实际填写领票人信息。选择“领票人”,选择后领票人联系电话和证件号码将自动带出,若领票人信息带出不完整或错误请至发票票种核定进行变更;领票人为实名认证的办税人信息。无领票人信息,请联系主管税务局进行实名认证,采集办税人员信息;选择“发票领取方式”为“快递送票”;根据实际情况选择“邮政 EMS 特快 税务专递”。

点击“获取发票票源”,自动带出发票种类、发票代码等信息;填写完毕,点击[申请]按钮,提交发票领用申请。注意:标*的项目为必填项目。注意:若领购份数为 0 时,请前往【发票使用】-【发票验旧缴销】—【发票 验(交)旧】模块行验旧。

步骤四:所有带*号为必录项,填写完毕后点击“点击申请按钮”。

✪注意事项:该事项为全程在线审核办结,纳税人可通过【我要查询】——【办税进度及结果信息查询】模块,查询已提交办税事项受理进度。

二、申报表的填写

请注意纳税人就开具增值税专用发票的销售额计算增值税应纳税款,并在规定的纳税申报期内申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。开具的增值税专票收入都需缴税。

三、注意事项

(一)所有小规模纳税人(其他个人除外)均可以选择使用增值税发票管理系统自行开具增值税专用发票。

(二)自愿选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开。需要特别说明的是,货物运输业小规模纳税人可以根据自愿原则选择自行开具增值税专用发票;未选择自行开具增值税专用发票的纳税人,按照《国家税务总局关于发布的公告》(国家税务总局公告2017年第55号,国家税务总局公告2018年第31号和2019年45号也对其进行修正)相关规定,向税务机关申请代开。

(三)自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。

四、常见问题

01

Q:未超过免税标准的小规模纳税人可否自行开具增值税专用发票?

A:根据国家税务总局公告2019年8号解读,为了进一步便利小微企业开具增值税专用发票,试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票,不受月销售额标准的限制。也就是说,月销售额未超过10万元(含本数,以1个季度为1个纳税期的,季度销售额未超过30万元)的试点行业小规模纳税人,发生增值税应税行为,需要开具增值税专用发票的,可以选择使用增值税发票管理系统自行开具。自行开具增值税专用发票的小规模纳税人也可以自行开具增值税普通发票。

因此,自2020年2月1日起,小规模纳税人自行开具增值税专用发票不再受行业限制,均可以自愿使用增值税发票管理系统自行开具,同时也不受月销售额标准的限制。

02

Q:购买增值税税控系统专用设备支付的费用有优惠么?

A: 对于初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第16栏“本期应纳税额减征额”。当本期减征额小于或等于第15栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。

03

Q:小规模纳税人领用增值税专用发票后,开具时需注意什么?

A: 准确选择征收率:目前小规模纳税人的征收率有3%和5%,在开具发票时一定要根据具体的业务内容准确选择征收率。

使用编码开票:自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。返回搜狐,查看